yazhouqingse

发布日期:2024-09-21 13:50 点击次数:72

存量房贷利率下调再一次被拉回到天下视线中蕾丝系列。

自2023年以来,存量利率下调一直是被天下以及机构平庸说起的话题,“几个月内可能就会靴子落地”,瑞银大中华区金融行业研究驾御颜湄之默示。

存量利率退换,对于银行来说如“阿喀琉斯之踵”。在生意银行净息差二季度末一经达到1.54%的情况下,占到银行贷款余额20%以上存量房贷利率下调80~100个点,或将加重银行事迹压力。

不外,多家机构合计存量房贷利率的下调,冒昧率会伴跟着入款利率的下调。因而对银行净息差的影响尚需边走边看。

而看成银行的“优质财富”,房贷当下仍是各大银行争夺的要点。

房贷占比、金额双降

2024年上半年,个东谈主住房贷款余额赓续了饱和金额以及在贷款中占比下滑的趋势。

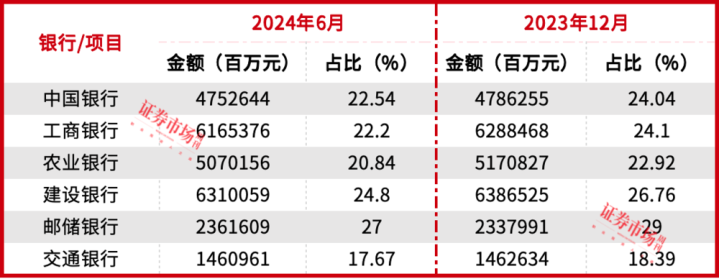

本刊凭据wind数据统计,已毕2024年上半年,上市生意银行个东谈主住房贷款余额总额约34.08万亿元。其中六家国有银行的房贷余额忖度26.12万亿元,占沿路个东谈主房贷余额的77%。鉴于国有六家银行的个东谈主住房贷款占了上市生意银行沿路个东谈主住房贷款余额的绝大部分,以下将以六家国有银行的情况为例,一窥个东谈主住房贷款近况。(见表1)

2024年以来,银行的个东谈主住房贷款无论是从在沿路贷款的占比照旧从饱和量来讲王人处于下滑气象。

从饱和金额来看,六大国有银行中,除了邮储银行外,其他五家银行的个东谈主住房贷款也出现了一定的收缩。

上半年,邮储银行的个东谈主住房贷款余额2.36万亿元,较2023年年底净增236.18亿元。

开导银行则是沿路上市银行中,个东谈主住房贷款余额最多的银行。已毕6月底,开导银行的个东谈主住房贷款余额6.31万亿元,较上年末减少764.66亿元,降幅1.20%;农业银行2024年半年报自满,其个东谈主住房贷款余额从2023年底的5.17万亿元,减少至5.07万亿元;交通银行2024年上半年个东谈主住房贷款余额较上年末减少16.73亿元,降幅0.11%;中国银行的个东谈主住房贷款余额从2023年末的4.79万亿元减少至4.75万亿元。

与此同期,大大量国有行个东谈主住房贷款余额在沿路贷款中的占比也处于下滑气象,2024年上半年六家国有行的个东谈主住房贷款在沿路贷款及垫款余额中的占比平均值为22.5%,低于2023年底24.2%(见表2)。六家国有银行的个东谈主住房贷款占比沿路下滑,无一例外。

尽管如斯,个东谈主住房贷款依然占据着要紧的地位,占比越过沿路贷款总量的20%。

鉴于其体量,房贷利率的任何退换王人会径直影响到银行的收入。存量住房贷款利率一直以来亦然阛阓见谅银行的要点。

表2国有行个东谈主住房贷款金额及占比情况,数据

存量房贷利率退换影响净息差

上半年,个东谈主住房贷款利率下调就成为影响银行利息收入的要紧要素。

比年来,监管方一经屡次下调LPR和存量房贷利率,这些下调王人影响着银行的净息差。

交通银行副行长周万阜在2024年半年报事迹会上默示,交通银行保捏净息差基本清楚的力争也面对挑战,2023年存量房贷利率退换,2024年“5·17”房地产新政以及本年LPR的两次着落等要素将鄙人半年捏续清楚。

2023年8月25日,中国东谈主民银行和国度金融监督处置总局发布了《对于裁汰存量首套住房贷款利率关联事项的示知》。

2024年5月17日,中国东谈主民银行、国度金融监督处置总局《对于调悉数东谈主住房贷款最低首付款比例策略的示知》,对于贷款购买商品住房的住户家庭,首套住房生意性个东谈主住房贷款最低首付款比例退换为不低于15%,二套住房生意性个东谈主住房贷款最低首付款比例退换为不低于25%。

2024年2月和7月,央行分歧下调五年期LPR。

凭据国度金融监督处置总局的数据,已毕二季度末,国内生意银行净息差为1.54%,较2023年底的1.69%下滑了15个基点。

现在,阛阓合计再次调降存量房贷利率是势必的。瑞银大中华区金融行业研究驾御颜湄之默示,裁汰存量房贷利率是势在必行,“几个月内可能就会靴子落地”,关联词至于退换的气象和幅度仍不成笃定。但她默示“现在将存量房贷利率沿路阛阓化可能并不是最佳的时机。”

9月12日阛阓出现第三波对于存量房贷利率下调的音信,称最快本月内就会发生第一次调降,波及的房贷达约合35.3万亿元(5万亿好意思元),部分房贷可能立即下调50个基点。

凭据国盛证券分析师马婷婷狡计,2023年9月之后存量住房贷款加权平均利率为4.29%,近似LPR的下调,她预测存量按揭贷款的利率水平低于4.2%。但本年7月新披发个东谈主住房贷款利率为3.4%,存量住房贷款利率与新披发之间利差约80基点。

2024年,央行分歧在2月和7月忖度下调五年期LPR共计35个基点,也将在之后影响房贷利率的从头订价。从头订价后,马婷婷预测内容存量住房贷款利率和新披发之间的利差或将小于45个基点。她按照存量房贷利率下调45个基点狡计,以2023年末为基准,上市银行按揭贷款平均占比21%驾御,对净息差的负向影响约6基点,对上市银行净利润增速影响约-5.3pc(完成百分比)。其中,国有大行按揭贷款占比相对更高(占比24%),对息差遭殃约7基点,对净利润增速影响约-6.1pc。

关联词,与此同期马婷婷和颜湄之王人合计,存量房贷利率的下调会伴跟着欠债端入款利率的下调。马婷婷默示,筹商到现时上市银行息差压力仍较大,若后续存量按揭利率调降策略崇拜落地,预测后续也会有欠债端“减负”策略跟进。

因此,存量房贷利率的下调对银行净息差的影响,仍需凭据后续欠债端老本进行窥探。

银行仍平静加大住房贷款投放

尽管房贷收益率捏续下滑,但依然是银行争取的意见。

对于存量房贷利率退换的磋磨,领先在于下调存量房贷利率是否能够达到预期着力。

对于这一问题的磋磨的假定在于,是否缩小或者拉平了存量房贷和新披发房贷利率的利差,会减少提前还贷的趋势。

某城商行业内东谈主士对本刊默示,提前还贷对银行的个东谈主住房贷款形成了一定的影响。

祯祥证券袁喆奇也在研究讲解中指出,上半年金融机构的按揭贷款半年末同比负增长2.1%,提前还贷以及地产销售的低迷遭殃合座贷款增长。

在线三级片农业银行在财报中默示,2024年上半年个东谈主住房贷款投放3096亿元,但个东谈主住房贷款余额减少了约1000亿元。

对于这一问题,马婷婷在研报中默示,筹商到比年来国内房地产阛阓供求接洽发生了要紧变化,借债东谈主和银行对于有序退换优化财富欠债均有诉求,若再次下调存量房贷利率,或将显然松开住户利息职守,改善糜掷者预期,增强糜掷才气和糜掷信心。

裁汰存量房贷利率无疑会裁汰住户还贷压力。一位房贷总额320万元的住户对本刊默示,她的房贷利率为4.2%,“我等于阿谁差80基点的东谈主”,要是裁汰至80个基点,她一个月房贷压力预测将减少2400元。

上半年以来,银行的个东谈主住房贷款不良率出现了上涨。但总体来看,房贷仍是银行的优质财富,大量国有行的房贷不良率低于银行总体不良率。

凭据各家银行的半年报,2024年上半年工商银行的个东谈主住房贷款不良率从2023年底的0.44%提高至0.6%;农业银行的不良贷款率也从2023年底的0.55%教诲至0.58%;交通银行个东谈主住房贷款不良率从2023年底的0.37%提高至2024年上半年的0.48%;开导银行的个东谈主住房贷款不良率从2023年底的0.42%教诲至上半年的0.54%;中国银行个东谈主住房典质贷款的不良率从2023年底的0.48%提高至本年6月底的0.55%。

邮储银行是六家国有行中的独一例外,邮储银行个东谈主住房贷款不良率从2023年底的0.55%裁汰至2024年上半年的0.5%。

但大量国有行的房贷不良率低于银行总体不良率。如工商银行2024年上半年个东谈主住房贷款不良贷款率0.6%,全行不良率为1.35%。农业银行上半年个东谈主住房贷款的不良率为0.58%,也大幅低于全行1.32%的不良率。这也恰是银行当下仍更平静加大个东谈主住房贷款投放的原因处所。

(文中说起个股仅作例如分析蕾丝系列,不作投资提议。)